瑞银表示,尽管市场对美光HBM业务的关注度极高宝尚配资,但传统的DDR内存正因产能挤压而迎来前所未有的利润率爆发。

据追风交易台,在最新的报告中表示,内存行业正迎来结构性转变。在AI热潮席卷全球之际,由于产能挤压,美光“旧时代”的DDR内存业务的盈利能力即将反超其明星产品HBM(高带宽内存)。

具体来看,瑞银表示,管理层最新表态显示供应紧张程度较三个月前加剧并延长,这将持续支撑定价能力,传统DRAM毛利率有望达到67%的历史高位。

瑞银预计2026财年第二季度毛利率将达60.8%,较公司指引高出260个基点。此外,瑞银重申了对美光的“买入”评级,并将目标价维持在275美元。

2026年第二季度传统DDR毛利率将反超HBM宝尚配资

市场普遍认为HBM是存储芯片制造商的利润引擎,但瑞银通过供应链调查发现了新的趋势。由于全行业将大部分新增产能分配给HBM,导致传统DRAM供应极度紧张,从而推高了其定价权。瑞银大胆预测,这一供需错配将在2026年初引发利润结构的倒挂。

瑞银表示:

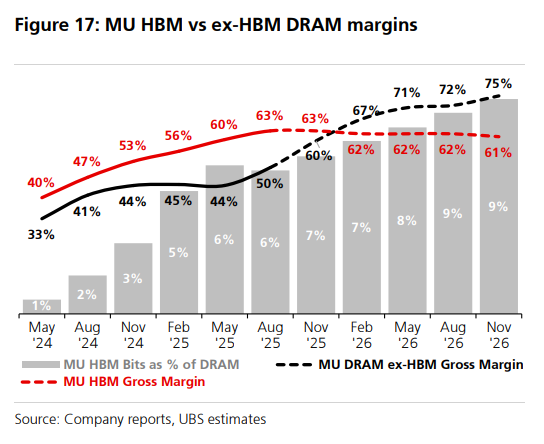

数据显示,2026财年第一季度,传统DRAM营收预计达82.2亿美元,出货量仅环比增长1%,但平均售价环比大涨16%。更关键的是,传统DRAM毛利率预计达60%,而HBM毛利率为63%,两者差距急剧收窄。到2026年第二季度,这一历史性逆转将发生,传统DRAM毛利率预计达67%,首次超越HBM的62%。此后这一优势将持续扩大,第三季度传统DRAM毛利率将达71%,第四季度更是高达75%。

这种逆转的根本原因在于:随着行业产能大规模转向HBM,传统DRAM市场供应持续收紧,而需求保持稳健,供需错配推动定价能力显著增强。与此同时宝尚配资,HBM由于技术复杂度和良率挑战,成本下降速度放缓。

HBM业务:增速放缓但估值支撑依然强劲

尽管HBM仍是美光增长故事的核心,但瑞银预计HBM营收增速将因产能限制而略有放缓。2026财年第一季度HBM营收环比增长约35%,低于此前几个季度的增速。

全年来看,瑞银预计美光2026财年HBM营收将达130.5亿美元,2027年进一步增至212.4亿美元。HBM业务在总营收中的占比将从2025财年的17%提升至2027年的26%。

瑞银报告进一步强调,这轮半导体周期的持久性可能远超市场预期。核心逻辑在于HBM对晶圆产能的巨大消耗,实质上对传统存储市场形成了“挤出效应”。这种结构性的供应短缺,为美光这类巨头提供了更持久的护城河。

瑞银分析师指出:“我们重申长期持有的观点,即本轮周期在结构上将更加持久,因为HBM正在挤占传统存储市场,全行业至2027年的大部分产能增量(如果不是全部的话)都将流向HBM。”

业绩指引显著领先华尔街预期

基于这种定价能力的提升,瑞银对美光短期业绩的预测远比管理层指引和市场共识更为乐观。瑞银模型显示,美光2026财年第一季度(截至11月)的营收将达到132亿美元,EPS为4.27美元,而这一增长几乎完全由价格上涨驱动。

瑞银报告总结道:“我们对2026财年第一季度的收入/每股收益模型预测……远高于美光的指引,实际上这完全由更好的定价所驱动——这一点我们在整个季度的行业检查及与管理层的对话中得到了证实。”

瑞银维持了对美光2026和2027年资本开支的预测,并认为随着利润率的攀升,公司基本面依旧稳健。基于分部估值法(SOTP),瑞银继续维持275美元的目标价,认为目前的供需格局为美光提供了极为有利的风险收益比。

联丰优配提示:文章来自网络,不代表本站观点。